2017年第20期

2017年07月25日出版

广东省商务厅 广东省财政厅 广东省国家税务局

关于广东省外资研发中心采购国产设备

退税资格审核认定办法

(广东省商务厅 广东省财政厅 广东省国家税务局2017年6月7日以粤商务规字〔2017〕3号印发)

根据《财政部 商务部 国家税务总局关于继续执行研发机构采购设备增值税政策的通知》(财税 〔2016〕121号)有关规定,为做好我省外资研发中心采购国产设备退还增值税的资格审核认定工作,制订本办法。

一、申报主体

符合财税〔2016〕121号文第二条规定的外资研发中心。

二、审核流程

(一)申报。申请企业将申请材料报所在地级以上市商务主管部门。

(二)初审。地级以上市商务主管部门会同当地财政、国税部门,对企业申请材料进行初审,填写外资研发中心采购设备退税资格审核表,说明审核意见,连同申报材料 (一式四份)报送至省商务厅。初审工作应自收到企业申请材料之日起20个工作日内完成。

(三)审核。省商务厅牵头召开联席会议,会同省财政厅、省国税局对初审上报材料进行审核。审核工作应自受理初审上报材料之日起45个工作日内完成。审核通过的,由审核部门联合公告,并报商务部、财政部、国家税务总局备案;审核不通过的,由省商务厅根据联席会议决定,出具书面审核意见并说明理由。

(四)录入。审核通过后,省商务厅将相关信息录入外商投资综合管理系统,向商务部在线备案。

(五)复核。审核部门每两年按照审核程序对已获得退税资格的研发中心进行资格复审。对于不再符合条件的研发中心,由审核部门联合公告取消资格。

三、审核方式

(一)书面审核。审阅企业提交的书面材料。

(二)实地调查。审核部门根据书面审核情况,视需要到研发中心实地查阅有关资料,核实书面材料真实性。

四、需报送的材料

(一)研发中心采购国产设备退税资格申请书;

(二)经企业所在地级以上市商务、财政、国税部门加盖公章的外资研发中心采购设备退税资格审核表;

(三)研发中心为独立法人的,应提交外商投资企业批准证书 (或设立、变更备案回执)及营业执照复印件;研发中心非独立法人的,应提交其所属外商投资企业的外商投资企业批准证书 (或设立、变更备案回执)及营业执照复印件;

(四)验资报告及上一年度审计报告的复印件;

(五)研发费用支出明细、设备购置支出明细和清单;

(六)专职研究与试验发展人员名册 (包括姓名、工作岗位、劳动合同期限、联系方式)。

五、有关事项

(一)审核部门联合公告发布后,列入公告名单的外资研发中心,按有关规定直接向所在地国税部门申请办理采购国产设备退税手续。

(二)审核部门应注意加强对外资研发中心的政策指导和服务,提高工作效率。

(三)本办法自公布之日起施行,有效期至2019年6月30日。

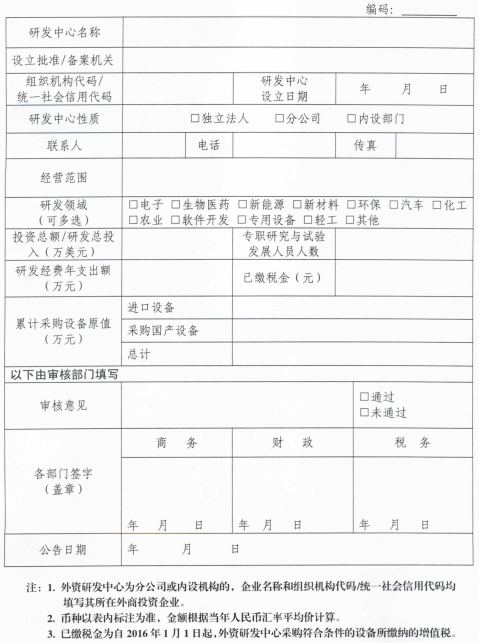

附件:外资研发中心退税资格审核表

附件

外资研发中心退税资格审核表

手机阅读

下载、打印