1955年第广东法令汇编第3辑期

1955年12月31日出版

廣東省人民委員會

關於頒發「廣東省一九五五年

農業稅徵收實施辨法」的命令

(55)粤財字第280號

廣東省一九五五年農業稅徵收實施辦法,業經國務院批准。茲隨令頒發,希各地遵照執行。

此令。

省長 陶鑄

一九五五年八月十三日

附:

廣東省一九五五年農業稅徴收實施辦法

第一章 總則

第一條 本辦法根據「中南區土地改革地區一九五二年農業稅暫行條例」第卅四條之規定,並參照本省具體情况製訂之。

第二條 本省農業稅,以戶爲單位,按農業人口每人平均農業收入全額累進計徵。

第三條 凡有農業收入的土地,不論屬公或屬私,不論自耕、佃耕或出租,除本辦法另有規定者外,均由其收入所得人繳納農業稅;典當地的農業稅,由承典當人繳納。

第四條 下列各種土地免繳農業稅:

一、以試驗爲目的的農場、林場和苗圃,經縣(市)以上人民委員會批准者。

二、鐵路、公路以造林養路、護基爲目的的林場。

三、種植保安林防風護堤者。

四、學校、孤兒院、養老院、醫院的自耕土地。

五、機關部隊人員,利用業餘時間種植的菜園,僅供自用者。

六、屬於公益性的橋田、義渡田。

七、城市及其郊區的土地,已劃定徵收地產稅者。

八、無農業收入或無經常農業收益的宅地、墳墓佔地與荒地等;但因怠於耕作而致荒蕪者不免。

九、國營機械農場及勞改農場。

十、經省人民委員會批准者。

第五條 下列各種土地在規定期間內免徵農業稅:

一、墾種「生荒地」,分別不同情况在三年至五年以內者。

二、墾種「熟荒地」,分別不同情况在一年至三年以內者。

本條所稱「生荒地」係指從未墾種者,及雖經餐種又連續荒蕪五年以上的土地;「熟荒地」係指雖經墾種又連續荒蕪三年以上不足五年者。但棄熟墾新者,仍應計徵農業稅。

三、「輪歇地」在其輪歇無收成之年免納農業稅,其有收成之年合併本戶累進計徵。

「輪歇地」係指耕地因自然條件的限制(如山地土質第八壞),當地習慣耕種一年或數年,卽需歇息一年或數年始能再行耕種的土地;但故意歇種者,仍應計徵農業稅。

四、無固定收益的田地,在其無收益之年免納農業稅,其有收益之年單獨按本戶其他土地產量之稅率計徵不合併累進。

「無固定收益的田地」係指地勢過於低窪,長時積水,雖年年耕種却經常無收成者。

五、凡墾種荒山、荒地,種植經濟作物及特產作物者,從有收益之年起,生荒在五年內,熟荒在三年內,免納農業稅。但菠蘿應從其有收益之第二年起繳納農業稅。

六、經省人罠委員會特准在一定期間免稅者。

第二章 稅率、計徵依據與計徵辦法

第六條 以戶爲單位,按農業人口每人全年平均農業收入不超過一百五十市斤稻穀者免徵。

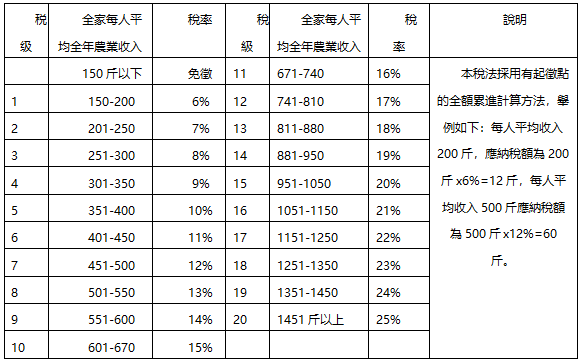

第七條 農業稅的稅率規定如下:

稅率表

第八條 農業稅的計算,以各地旣經勘查的土地面積和經前省人民政府批准宣佈訂定的常年應產量爲標準,土地以市畝,產量以市斤爲單位。

第九條 各地旣經查實的土地面積與宣佈訂定的常年應產量,鄕人民委員會應依實編造土地產量分戶淸册送縣人民委員會(或區公所)備查,做爲計徵農業稅的依據。各鄕各農戶的土地常年應產量非經縣人民委員會批准不得任意更改。如因非人力所能抗拒的自然災害而致土地面積縮小或土質變壞時,得向區公所申請審查,報經縣人民委員會批准更正或改訂之。但較大範圍之變動應經縣人民委員會審查,報請各行政公署批准。

第十條 常年應產量宣佈訂定後,凡因勤勞耕作、加工施肥、興修水利,或以其他方法改良的土地,其收穫量超過常年應產量者,仍照常年應產量計算,不多計;因怠於耕作,其收穫量不及常年應產量者,亦照常年應產量計算,不少計。

凡因興修水利,而提高產量,其費用屬於私人的(包括國家貸款與私人興修),常年應產量在五年以內不改訂;屬於國家興辦者,常年應產量在三年以內不改訂。

第十一條 凡土地的常年應產量未經宣佈訂定而存在嚴重不合理的地區,縣人民委員會應依常年應產量的標準進行合理調整後,報請省人民委員會批准,宣佈常年應產量在一定時間內訂定下來,以利農民積極生產。

「常年應產量」係按土地的自然條件、一般經營情况和種植習慣,在平常年成下全年所應收穫的產量。利用季節空隙期間附種之農作物和各季作物的精稈禾草皆不計入應產量。

第十二條 農業人口按各縣編册造串時農戶的實有農業人口爲準,當年內不再變更。其不以農業收入爲主要生活來源者,得不計。但下列人員得依下列規定辦理:

一、革命烈士、現役軍人和兵(不論是義務兵或志願兵)得計入本家農業人口。革命烈士係指自辛亥革命以來爲革命工作犧牲之烈士,並有政府或部隊之證明者,或因時間過久無法取得證明,而經當地羣衆公認者。

二、凡現役軍官、國家機關、企業、學校、人民團體已享受工資制待遇的公敎職工人員及享受人民助學金能供給全部伙食的學生,均不能列入農業稅計稅人口,但軍事學校的學員及享受人民助學金少數學習津貼的學生得計入農業稅計稅人口。每年在計算農業稅前,學生和其家屬應主動向學校索取證明,向鄕人民委員會申請登記。

三、凡常年寄居親友家,並賴其生活者,得在親友家計入農業人口,本家不計。但須由原籍鄕人民委員會證明。

四、兄弟分居,輪流膽養其父母者,由兄弟協商,只在一家計農業人口。

五、子女出嗣,在嗣父母家生活者,得在嗣父母家計農業人口。

六、未判决的案犯,得在本人家中計農業人口;已判决的案犯,其生活由家庭供給者,在本人家中計人口:由公家供給者,不得計入本家人口。

七、農業僱工在其本人家中計算人口,不在僱主家計人口。

第十三條 凡農業收入不能以人口平均計算者,依下列規定計徵:

一、學校、孤兒院、養老院、醫院的耕地收入,僱工經營者,按其常年應產量7%計徵;出租者,按其租額的10%計徵。

二、各級人民委員會的公有田地收入(包括機動田、水利、鐵路、公路留用田等收租收入),按各級人民委員會的實收入部分徵收10%。

三、國營農場和地方國營農場,按其常年應產量的10%并以來計徵。

四、淸眞寺的耕地,自耕者,按其常年應產量徵收8%;僱工經營者,按其常年應產量徵收12%;出租者,按其實收租額徵收16%。

五、磚瓦審、晒布場佔用之耕地,屬於自營者免納農業稅;租用者由收租人按其實收租額繳納20%的農業稅。

第十四條 出租地或佃耕地的農業稅,業主按其分糧比例(按常年應產量分糧比例)合併本戶依率計徵,佃耕戶應收入部分(包括壊田壞地不交租者)不與其自耕收入合併累進,只按其自耕收入的稅率計徵。但自耕稅率超過15%者,仍按15%計徵。合夥經營之土地,其屬於佃耕者,亦依此項規定分戶計徵農業稅。承耕鐵路、公路、水利留用田地以及農村機動田地,不論交租與否,一律不徵農業稅。

第十五條 凡納稅戶自耕收入每人平均不足一五O市斤而另有佃耕收入者,其佃耕收入得按6%至15%計徵,具體稅率由縣人民委員會規定,並報行署備案。

前條與本條所稱[佃耕地],係指該戶除自耕本戶土地外,尙有剩餘勞動力另租耕一部土地而言,如屬互相換耕者,不以佃耕論。

第十六條 凡業主全戶常年在外,生活不依農業收入爲主要生活來源者(如華僑戶等),其托人代管之田地得按一戶一人計徵,由代管人繳納之。

第十七條 墾種荒地免稅期限已滿者,得參照周圍同等土地訂定常年應產量,並按該戶自耕稅率計徵,不合倂累進。

第十八條 凡納稅戶的土地,分散在外鄕、外縣(市)者,其農業、水稅應屬人歸戶計徵,但個別屬人歸戶計徵確有困難者,得屬地按一戶一人計徵。

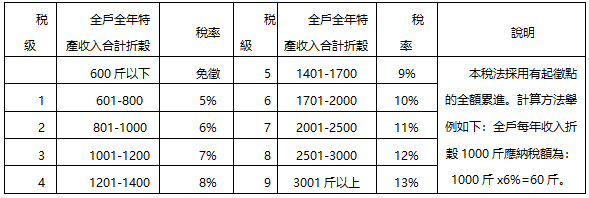

第十九條 在不能種植一般農作物的土地上種植竹林、菓木、茶子、茶葉、桐漆、葦塘、薯莨、藥材等類作物的常年應收入,合計按下列規定計徵農業稅:

一、以戶爲單位每戶收入按產地通常出售價格折穀不足六百斤者免納農業稅,六O一斤以上者照本特產稅率表稅率計徵。

特產稅率表

二、各戶各類作物之常年應收入得採用羣衆評議結合政府審查批准的辦法訂定之。

三、農業生產合作社經營上述各類作物按戶查照上列稅計徵,其負担辦法得由社內協商决定。

四、上述特產作物係指凡有固定產權(不論種植或野生)其收入爲產權人所有者,徵收農業稅;若無固定產權而係農民利用農閒時間採掘此類野生作物者,不徵收農業稅。

五、茶葉得按常年應收入六折至八折後合併本戶其他特產收入查照上列稅率計徵,以鼓勵生產。

第二十條 種植橡膠樹之土地按下列規定辦理:

一、現能割膠之老膠園,由行政公署規定具體辦法徵收之。

二、新種植力橡膠園,從其種植之年起至開始收割後三年內免納農業稅。

第二十一條 農業生產合作社的農業稅徵收,以戶爲單位,按查田定產時訂定的常年應產量依率計徵。

其佃耕部分之應收入按各該社之平均稅率計徵,由社交納。但平均稅率超過15%者,仍按15%計徵。

第三章 照顧與減免

第二十二條 少數民族的農業稅徵收:

一、少數民族自治區的農業稅徵收,准由自治區人民委員會根據各區內農民生產生活水平的不同情况,依「扶植發展生產與有利於民族團結」的原則,製訂具體施行細則,報經省人民委員會批准施行。

二、雜居地區少數民族的農業稅徵收,由縣人民委員會按其具體情况予以適當照顧。

三、少數民族移居下山耕種田地者,由移居之年起於三年內免納農業稅。

第二十三條 因遭受戰爭創傷特重,生活水平較低,生產尙未恢復戰前水平的革命老根據地,按下列規定予以照顧:

以戶爲單位每人平均農業收入四OO斤以下者,減免稅額25%。

以戶爲單位每人平均農業收入四O一斤以上至五五O斤者,減免稅額10%。

每人平均農業收入五五一斤以上者不予照顧。

上列受照顧的農戶應經鄕人民代表大會通過。

第二十四條 凡農作物因水、旱、風、雹、病、蟲、獸及其他災害而致歉收的受災農戶,依該戶全年全部農作物歉收成數計算減免。

一、減免比例:

全年受災歉收六成以上者,免徵全部應交稅額。

全年受災歉收五成以上不足六成者,減徵應交稅額的七成。

全年受災歉收四成以上不足五成者,減徵應交稅額的五成。

全年受災歉收三成以上不足四成者,減徵應交稅額的三成。

全年受災歉收二成以上不足三成者,減徵應交稅額的二成。

全年受災歉收成以上不足二成者,減徵應交稅額的一成。

全年受災歉收不到一成者不予減免。

二、凡連續受災兩年以上的地區,除依上列規定進行減免外,得視當地具體情况,經縣(市)人民委員會批准提高其減徵稅額的20%以至全免。

三、同等土地,同類作物,遭受同樣和同等程度的災害,應按同一歉收成數計算。其因積極抗災而減輕受災程度者,仍照同一歉收成數計算,不降低其減免成數;如因怠於抗災而致災情加重者,亦應照同一歉收成數計算,不提高其減徵成數。

四、對夏季受災農戶農業稅負担,應根據各農戶受災程度及實際負担能力評定緩徵其夏季農業稅的一部或全部,待秋徵時統一計算減免。

五、對因受旱災不能插秧而改種雜糧或經濟作物的田地,按下列規定計算負担和徵收:

1.凡因受旱災不能插秧而改種雜糧或經濟作物的田地,應按改種雜糧或經濟作物的實際收穫量,依當地習慣折合稻穀數(折合率由縣、市人民委員會規定),再打七折計算,作爲受災後產量數。

2.凡因受旱災不能插秧而收種雜糧或改種經濟作物的田地,得依實際情况繳交豆、粟、玉米等類實物或折交代金。

六、凡因旱災旣不能插秧又不能改種雜糧,而只能在下造插秧前種些蔬菜的田地,准按夏造全部失收計算災情,所種蔬菜不計負担(以種植蔬菜營利爲目的者,不在此限)。

七、農業生產合作社之災歉減免依上列第一項規定按戶計算,減免稅額歸社統一分配。

第二十五條 凡因打井、開渠、興修水利佔用耕地面積較大者得報請縣(市)人民委員會核定批准,扣除該佔用面積之常年應產量負担之農業稅。

第二十六條 凡因缺乏勞動力或無勞動力而致生活困難以及因遭受意外疾病禍害而致生活困難之農戶,得以戶爲單位,按下列規定予以照顧:

一、革命烈士家屬、革命軍人家屬、殘廢榮軍家屬的貧苦農戶,得酌減其應徵稅額20%到40%。

二、因剿匪支前或因參加其他革命工作而殘廢失去勞動力致生活困難者,得酌減其應徵稅額10%到30%。

三、轉業軍人、轉業工人、歸國華僑和經各級人民委員會組織動員的移民,新安家立戶從事農業生產二年以內而生活困難者,得酌減其應徵稅額5%到25%。

四、老、弱、殘疾及鳏寡孤獨無勞動力或多子女等的貧苦農戶,得酌減其應徵稅額20%到40%。

五、遭受不可抗拒的意外疾病禍害,嚴重影響其生產而致生活特別困難的農戶,得酌減其應徵稅額20%到50%。

六、個別農戶生活極端困難而確無負担能力者,可予全免。

上列各類農戶的減免標準係一般的規定,各級人民委員會在具體執行中,應根據實際情况,參照上列各項規定中之一項,通過民主評議,經鄕人民委員會審查,並報區所核定後減免之。必要時,並得略加伸縮。

第四章 調查與徵收

第二十七條 納稅戶的農業人口、租佃關係、災情減免等的調查、登記與評議,及應徵稅額的計算核定,和徵收册籍的保管耳下列規定進行:

一、各農戶之農業人口、土地租佃關係、受災田畝及受災成數等,由鄕人民委員會負責組織力量,進行切實的調查登記,並依已經查實的田畝與已訂定的常年應產量計算各農戶的農業收入,經逐戶核對相符後,塡造農業稅分戶淸册報縣(市)人民委員會(或區公所)核查保管。

二、縣(市)人民委員會(或區公所)根據各鄕報送之農業稅分戶淸冊依本辦法的規定,集中計算各戶應納稅額,經覆核無誤後,再塡造農業稅徵收淸冊及納稅通知書,並切實統計,逐級上報。

第二十八條 農業稅全年一次計算,分夏、秋兩季徵收,夏秋分徵比例,參照夏秋產量佔全年常年應產量的比例,由縣(市)人民委員會規定報經省人民委員會批准,夏收特少地區得於秋季一次徵收。

第二十九條 農業稅以徵收當地稻穀爲主,但經濟作物地區(包括今年按國家計劃新擴大之種植經濟作物面積)與不產稻穀地區,得折徵代金或其他雜糧。折合比例由縣(市)人民委員會本公私兼顧的原則,依照當地一般比價擬訂,經各行政公署批准,並報省備案。

第三十條 農作物收穫後,由縣(市)人民委員會根據農業稅徵收淸册,發出納稅通知書,納稅人須按納稅通知書的規定將應繳稻穀、代金或其他雜糧,按期送繳指定的收糧倉庫、銀行,並向縣(區)徵收機關取得正式收據。

[公糧入庫,其義運里程,單程爲三十華里;超過者,付給運費。

第三十一條 納稅戶所繳糧食,必須晒乾揚淨,不得摻水摻雜。

第三十二條 納稅戶如認爲有調查不實、評議不公或計算錯誤等情事時,得向鄕人民委員會聲請復議、覆核,如仍有不服,可再向區、縣人民委員會申訴,鄕、區、縣人民委員會應及時調查,由縣人民委員會依法裁定。

第五章 獎懲

第三十二條 凡根據本辦法在徵糧工作中,有下列表現者,得給予表揚或獎勵:

一、徵糧人員切實依照本辦法辦事,大公無私,作風良好,工作積極者。

二、納稅人踴躍納好糧,起模範作用者。

各縣(市)人民委員會,應依本條之精神,製定具體模範條件並負責辦理表揚獎勵事宜。

第三十四條 凡違犯本辦法的規定蓄意逃避納稅者,經調查屬實,除訂正補繳外,並得由縣人民委員會處以逃避稅額部分的30%以下罰金,如有抗稅或破壞徵糧工作情節重大者,得送人民法院論處。

第三十五條 行政人員在徵糧工作中,有營私舞弊,或違法失職,致使國家、人民遭受損失者,予以行政處分;情節重大者,送人民法院處理。

第六章 附則

第三十六條 本辦法之解釋權屬於廣東省人民委員會,如有未盡事宜各地得報請省人民委員會硏究補充或修正之。

第三十七條 本辦法經中華人民共和國國務院批准後公佈施行。

手机阅读

下载、打印