1951年第2卷第2期

1951年01月31日出版

工商業稅暫行條例

中央人民政府政務院

一九五〇年一月二十七日第十七次政務會議通過一月三十日公佈

一九五〇年十二月十五日第六十三次政務會議修正通過十二月十九日公佈

第一章 總則

第一條 凡在本國境內之工商營利事業,不分公營、私營公私合營或合作事業,除另行規定者外,均依本條例之規定,於營業行爲所在地交納工商業稅。

第二條 工商業以經營方式,分爲固定工商業臨時商業及攤販業。

第三條 固定工商業應納之工商業稅,分爲依營業額計算部分(以下簡稱營業稅)及依所得額計算部份(以下簡稱所得稅)。

第四條 臨時商業稅及攤販業稅之稽徴辦法,另由中央人民政府財政部制定之。

第五條 公營企業應納之工商業稅,其營業額部分,就地交納營業稅;所得額部分,另定辦法,提取利潤,不交納所得稅。

第六條 公私合營之工商業,按一般工商業納稅。

第七條 合作事業應納之工商業稅,其合於合作社法之規定者,得酌予减免。

合作社之納稅辦法另定之。

第八條 下列各欵免納工商業稅:

一、國家專賣、專製事業;

二、貧苦藝匠及家庭副業;

三、其他經中央人民政府財政都批准者。

第二章 稅率

第九條 工商業稅依下列稅率計算:

一、營業稅分業計算:

甲、依營業總收入額計算者,稅率百分之一至百分之三;

乙、依營業總收益額計算者,税率百分之一五至百分之六;

丙、依佣金收益額計算者;稅率百分之六至百分之十五。

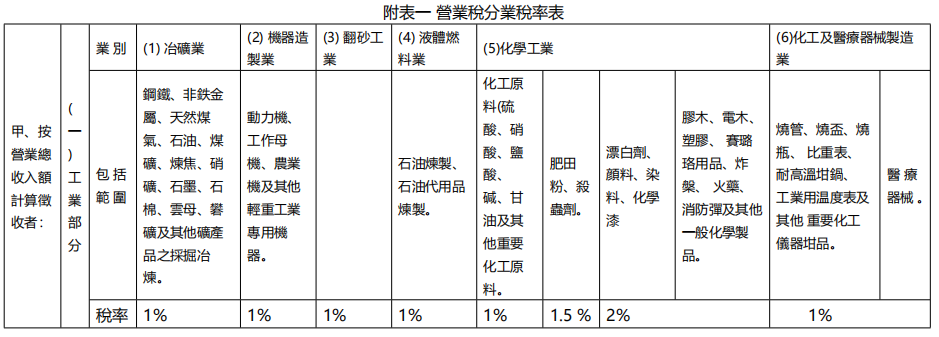

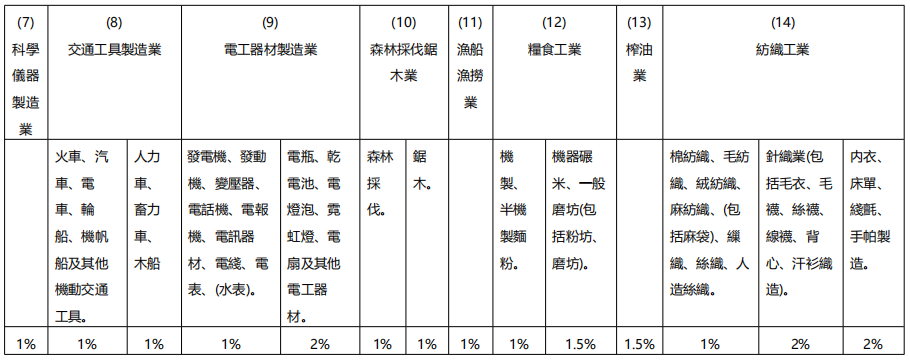

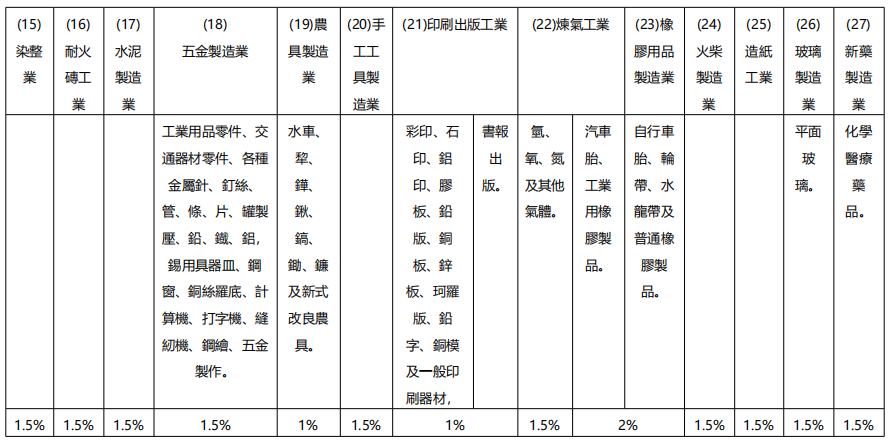

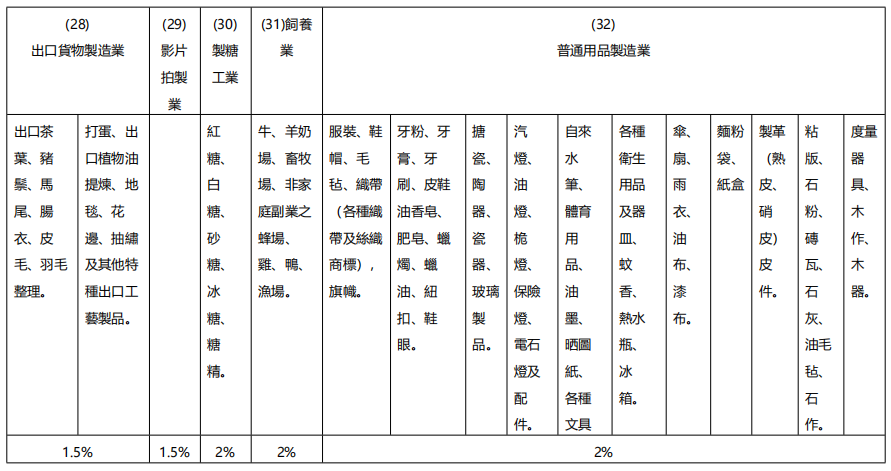

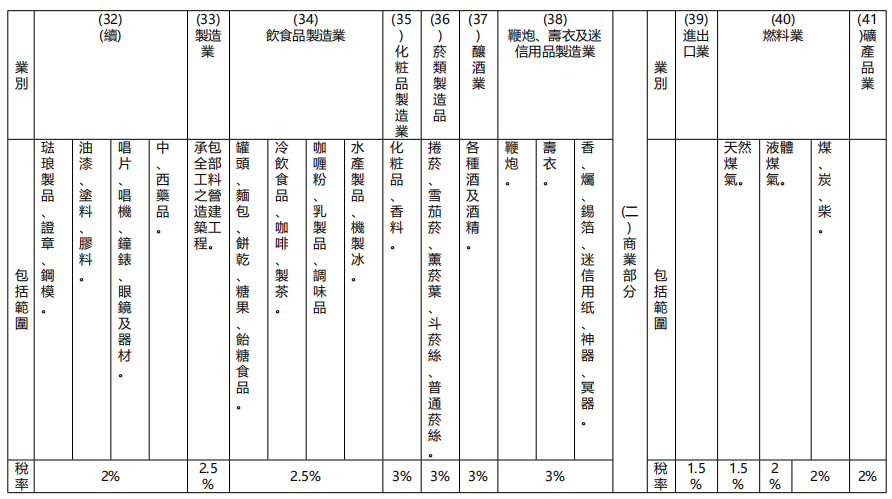

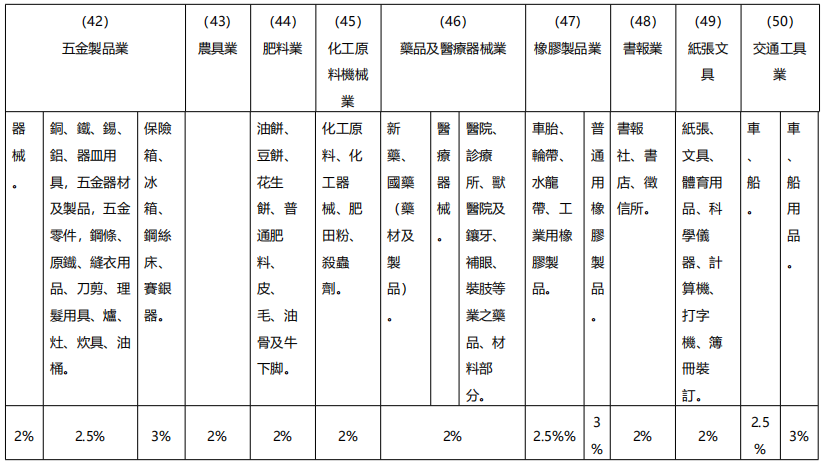

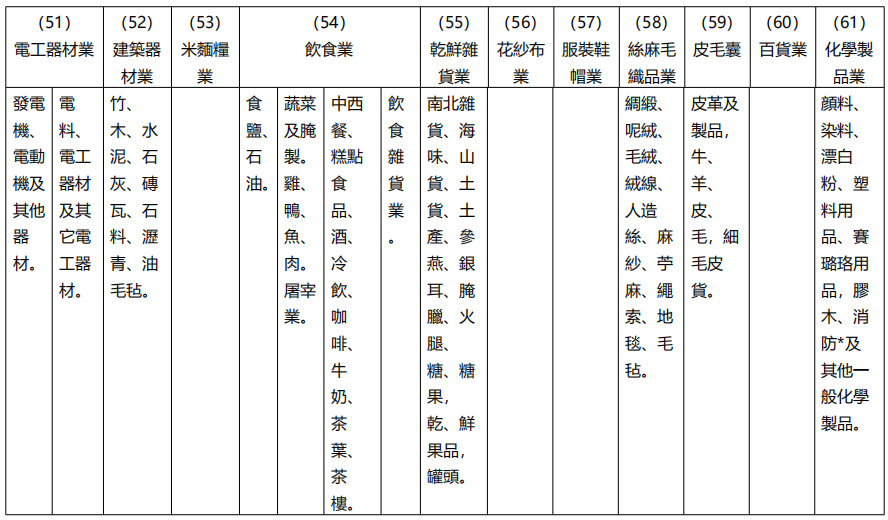

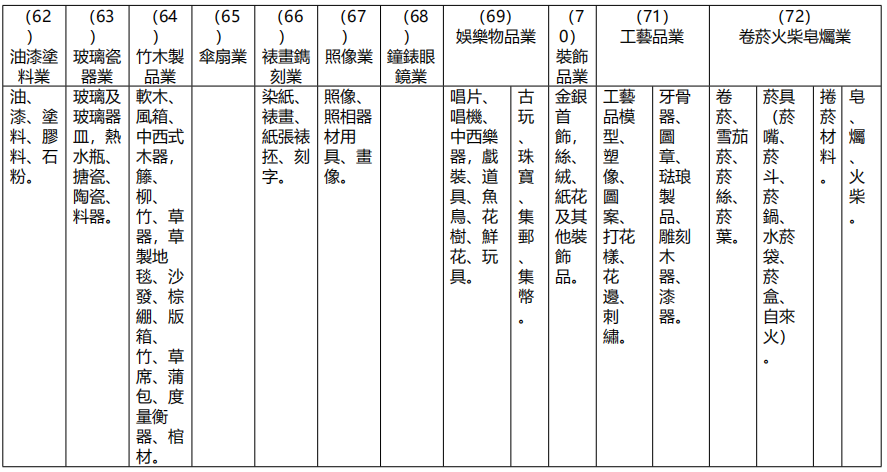

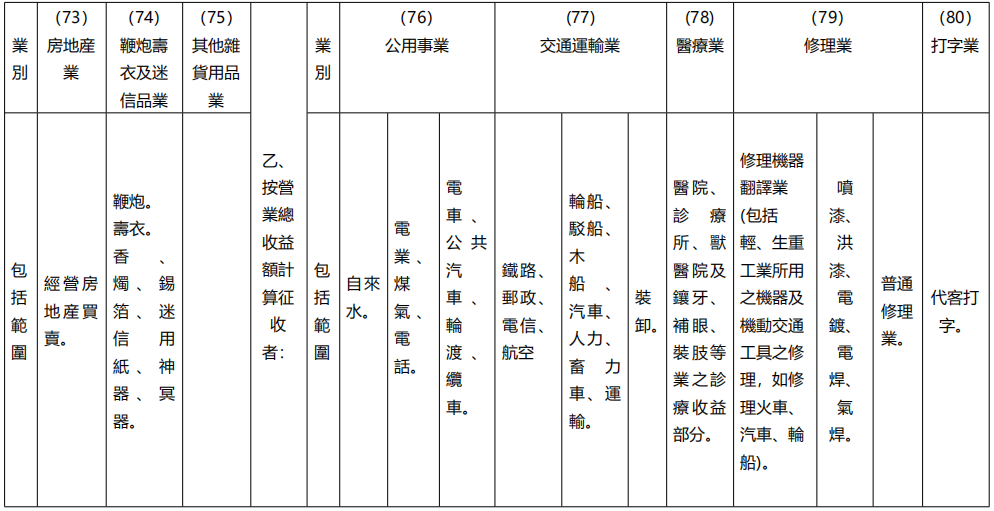

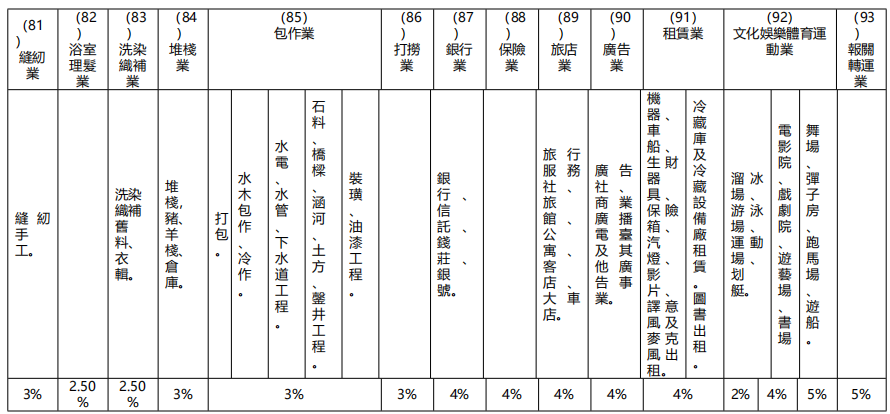

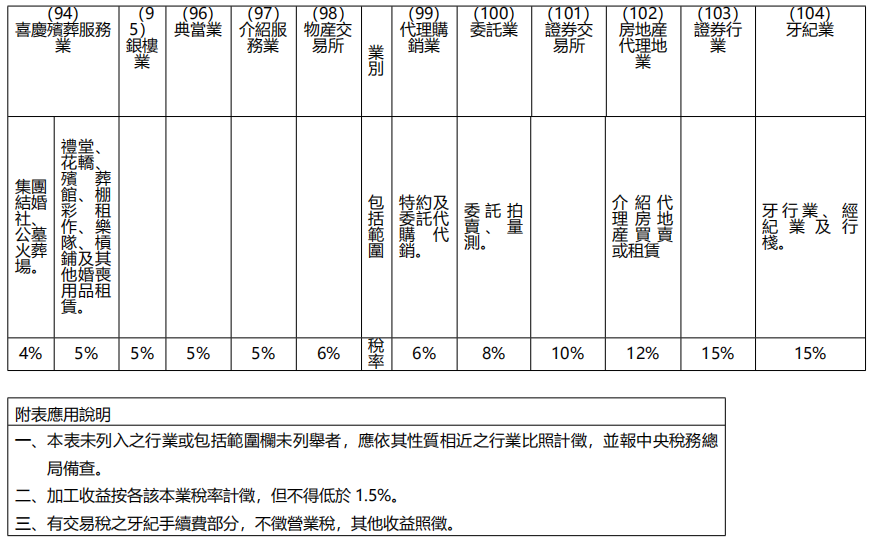

附營業稅分業稅率表。

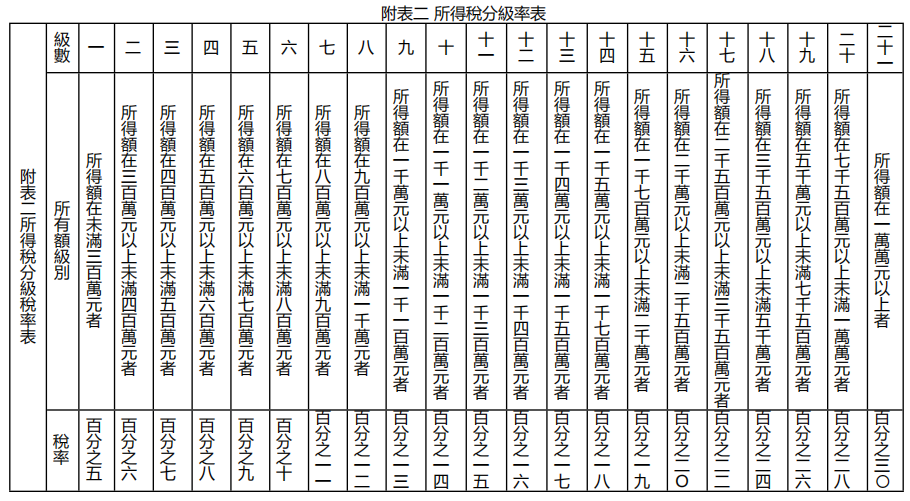

二、所得稅按所得額全額累進計算,稅率百分之五至百分之三十。

附所得说分級稅率表。

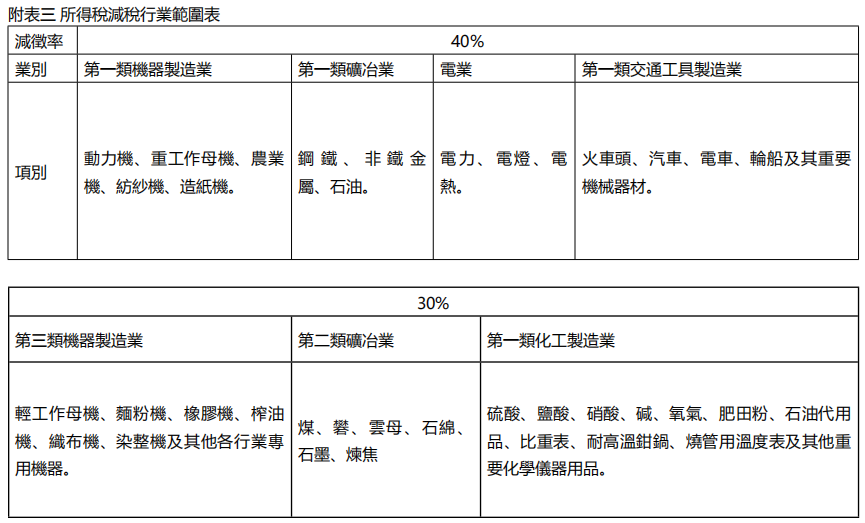

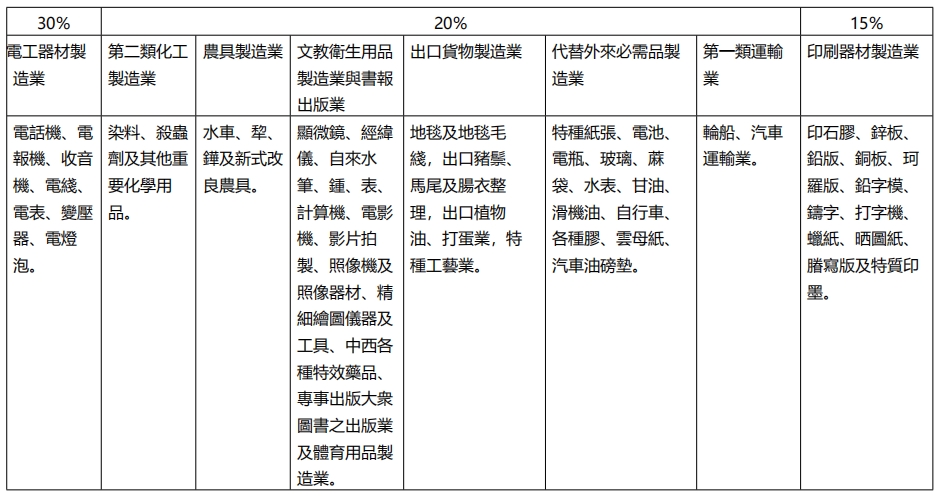

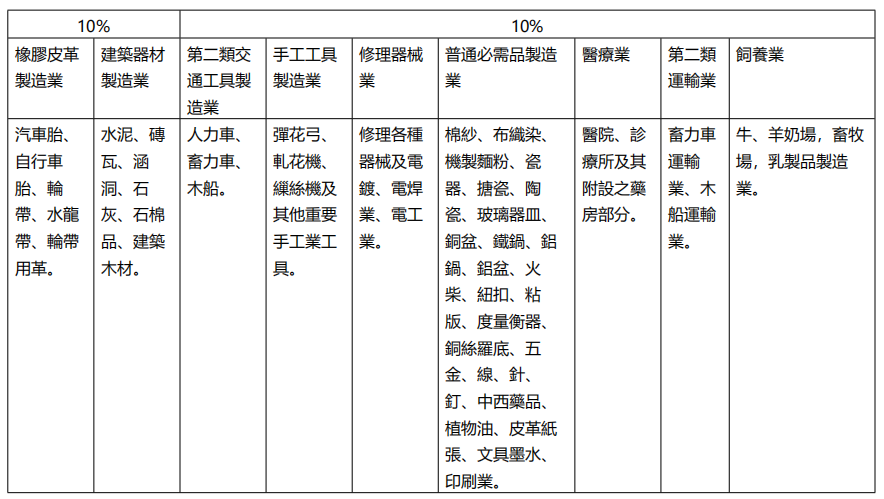

第十條 依前條第二欵稅率計算之所得稅額,得根據國家經濟建設需要,分別行業,減稅百分之十至百分之四十,以資獎勵。

附所得稅減稅行業範圍表。

第十一條 工商業同一營業單位,不能適用一種營業稅稅率者,依下列方法計徵:

一、兼營兩種以上之行業,分别按其不同稅率計徴;不易分别者,按較高税率計徵。

二、工商性質不易劃分者,依商業稅率計徵。

三、連續生產之工業,數種產品稅率不同者,按較低稅率計徵。

第三章 報告與調査

第十二條 工商業於開業、轉業、歇業二十日前,除依規定向工商管理機關申報登記,領取或繳銷營業許可證外,並應以副本送稅務機關備査。

第十三條 工商業應依規定期限,分別將營業額及所得額塡具報吿表,並檢附必要表單,送稅務機關査核。

第十四條 工商業須設置日記賬及總賬兩種主要賬簿,並應於營業行爲發生時,取得或開給憑證。

第十五條 稅務機關爲了解工商業經營及負担情况,得進行定期普査及臨時調査,工商業戶應據實報吿,不得隱瞞或拒絕。

第十六條 稅務機關派出執行職務之人員,應出示機關證件;其無證件者,工商業戶得拒絕提供賬據。並報吿稅務機關査究。

第四章 計算與納稅

第十七條 營業額之計算,規定如下:

一、營業總收入額,按銷貨總額減除銷貨折讓及銷貨退囘後之銷貨净額計算。

二、營業總收益額,按報酬金、手續費、滙費、利息、保險費及其他收益額計算,不得減除任何成本及費用;但保險業之分出保費,應自保險費總額内減除之。

三、佣金收益額,按其全額計算,不得減除任何成本及費用。

第十八條 所得額,按每營業年度或實際經營期間之收入總額,減除成本、費用及損失後之餘額計算。

第十九條 工商業應於計算其應納稅額後,再行分紅。

第二十條 工商業稅之計徵,得由各地稅務機關,斟酌實際情形,採用下列方法:

一、會計制度健全,經稅務機關審定,認爲可資徴说確據者,得採用自報究賬,依率計徵方法,按其營業額及所得額分别計徴。

二、不合前欵標凖者,得採用自報公議,民主評定方法,結合調査資料,依率計徴。

三、較小業務,得於民主評議之基礎上,採用定期定額方法計发徵。

第二一條 營業稅得按月或按季交納,按季交納者,應於四、七、十、一、各月交淸。所得稅於毎年第二季度終了估徴一次,年終結賬後,彙算淸交;淸交期限,不得遲於下年度三月。

第二二條 工商業因改組、合倂、解散、轉讓、倒閉而歇業或宣吿淸理時,應於規定期限內報交營業期間之營業稅及所得稅。

第二三條 本條例第二十條第二欵工商業稅之評議,應組織民主評議委員會,負資進行。民主評議委員會組織通則另定之。

第五章 罰則

第二四條 凡違反本條例第十二、第十三、第十四、第十五、第廿二各條之規定者,得處以一百萬元以下之罰金。

第二五條 匿報營業額及所得額者,除追繳其應納稅欵外,並處以所漏稅額一倍至十倍之罰金。僞造證據或抗不交稅,情節重大者,送人民法院處理。

第二六條 前兩條違章違法行爲,任何人均得舉發,經査實處理後,得以罰金的百分之二十至三十,獎給舉發人。

第二七條 不按期繳納稅欵者,除限日追繳外,並按日處以應納稅額百分之一的滯納金;必要時,得由中央人民政府財政部以命令增減之。

第六章 附則

第二八條 本條例之施行細則,由中央人民政府財政部另定之。

第二九條 本條例目公佈之日施行。

手机阅读

下载、打印