1951年第2卷第2期

1951年01月31日出版

貨物稅暫行條例

中央人民政府政務院

一九五零年一月二十七日第十七次政務會議通過一月三十日公佈

一九五零年十二月十五日第六十三次政務會議修正搪過十二月十九日公佈

第一條 本條例所列貨物,不論本國產製或國外輸入,除另行規定者外,均依本條例交納貨物稅。

第二條 貨物稅以應稅貨物之產製人或購運人爲納稅義務人,依規定向中央人民政府財政部稅務總局所屬各級稅務機關交納之。

第三條 貨物稅之減免,須經中央人民政府財政部核准,各地政府及稅務機關不得以任何方式減稅或免稅。

第四條 凡已完納貨物稅之貨物,行銷全國,不得重徵或附徴其他稅捐。

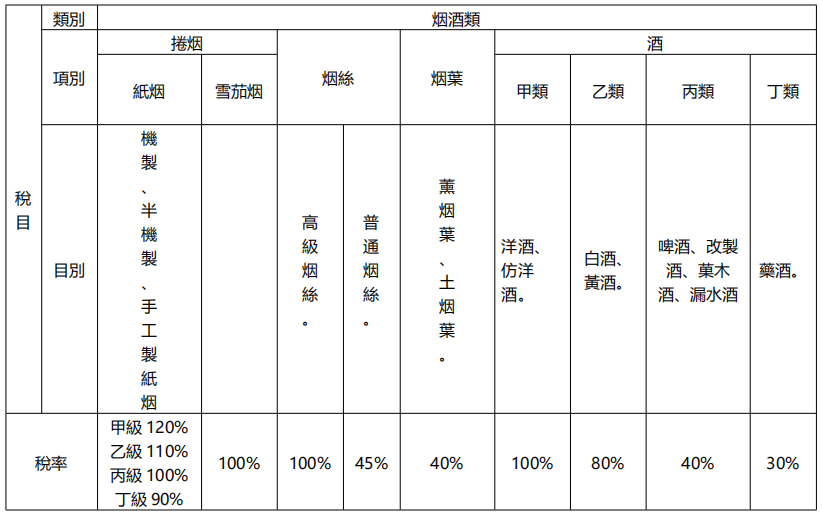

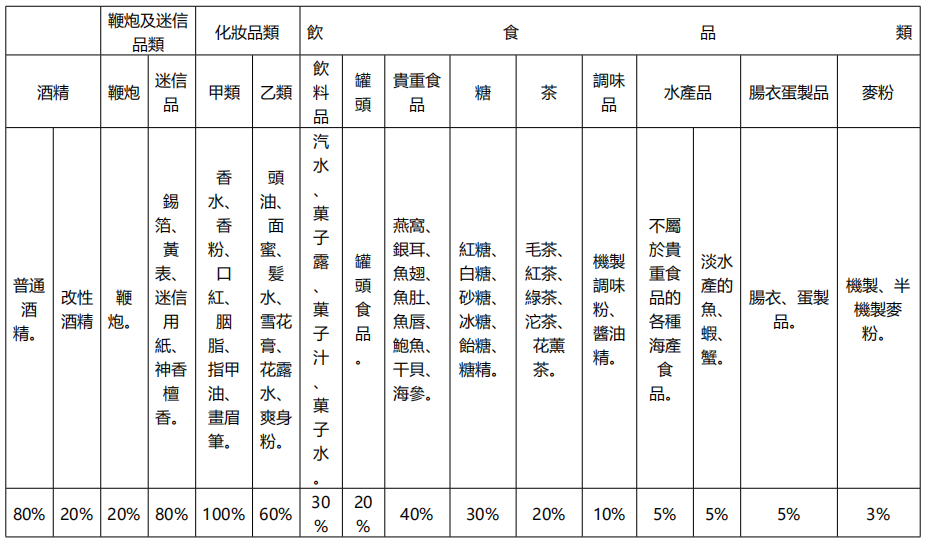

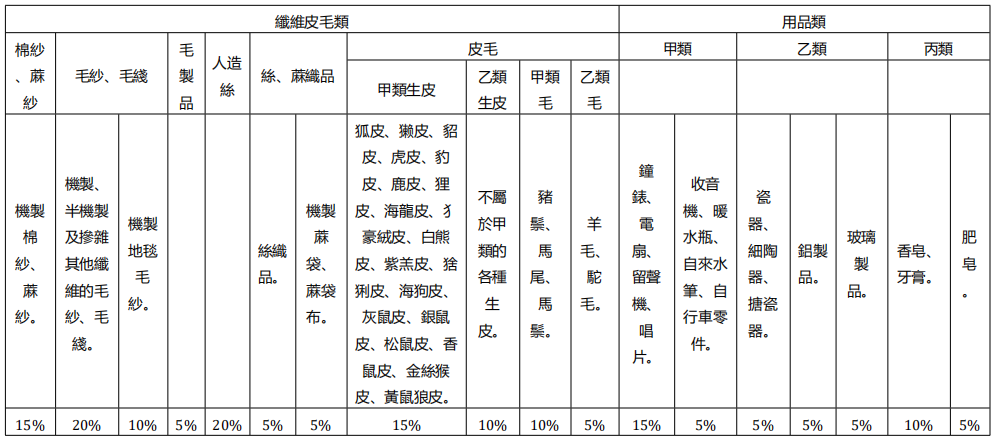

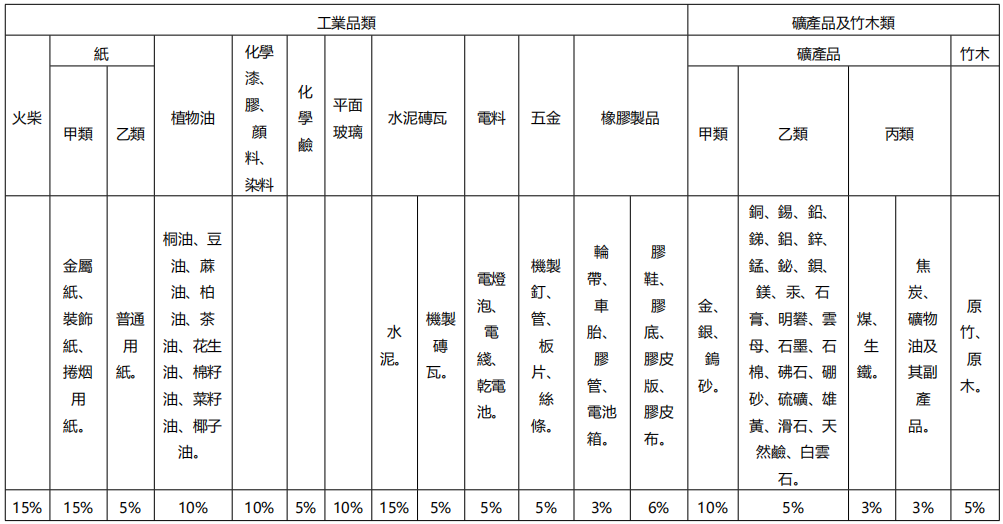

第五條 貨物稅從價計徵,其稅目稅率如下

第六條 貨物稅完稅價格及應納稅額之計算公式如下:

市場平均批價÷(1+稅率)=完稅價格

完稅價格×稅率=應納稅額

貨物稅完稅價格,每月評定一次,依評價前十天當地市塲平均批發價格計算,但遇物價漲落超過百分之十時,應隨時調整之。厰商如有公吿之牌價,經稅務機關認爲可資依據者,得採用牌價核稅。

第七條 應稅貨物完稅後,須發貼完稅照證,以憑連鎖査驗,其主要之照證規定如下:

一、完稅照;

二、完稅證;

三、在驗證。

第八條 凡國內産製之應稅貨物,由稅務機關按照下列方法徴稅:

一、駐廠徴收:廠、場產製之應稅貨物,派駐徴員駐廠、場徴收之。

二、査定徴收:做埸規模較小,不便派員駐徴者,得査明産量,按期核定徴收之。

三、起運徴收:不便依一、二兩欵徴收者,於貨物起運時徴收之。

第九條 凡國外輸入之應稅貨物,由進口商於交納關稅時,一倂交納貨物稅。

前項貨物稅,由海關代徴,其辦法另定之。

第十條 已稅貨物輸出國外,經公吿准許退稅者,得由出口商向稅務機關申請退還貨物稅稅欵。

第十一條 納稅義務人,除向工商管理機關辦理登記外,並應於開業二十日前,以副本向稅務機關申請登記,歇業或變更原登記审項時,同。

第十二條 納税義務人及行栈,應依規定據實報吿有關材料,必要時稅務機關得檢査其存貨、賬簿、單據及工厰設備。

第十三條 凡有下列違章,違法汀為者,其處罰規定如下:

一、不依規定辦理登記、報吿、運銷等手續及提供賬據者,處以人民幣一百萬元以下之罰金。

二、私製、私運、私銷及其他偷漏行爲,按情前輕重,處以所漏稅額五倍以下之罰金,或沒收其貨物的一部或全部;對特定貨物得罰沒倂處。

漏稅貨物除沒收部份外,並應照章補稅。

三、抗不交稅,拒絕檢査,或偽造照證、驗戳,假冒商標及包攬走私等行爲,除依前欵處罰外,並送人民法院處理。

第十四條 前條違章違法行爲,任何人均得舉發或協助稅務機關査緝,經査獲處理後,得以罰金或沒收品變價的百分之二十至三十,獎給舉發人或協助人。

第十五條 不依規定交納稅欵者,除限日追繳外,並按日處以百分之一的滞納金,必要時,得由中央人民政府財政部以命令增减之。

第十六條 本條例之施行細則,由中央人民政府財政部另定之。

第十七條 本條例自公佈之日施行。

手机阅读

下载、打印